2019/03/18

據台新投顧統計,景碩、精華、茂達、永裕、葡萄王、順德、菱生、零壹、智原、原相、台燿、光隆、台半等13檔個股,是近10年有9年以上配息、當年度填息機率8成起跳、且年均殖利率有3.5%以上的個股,而其中的景碩更是「年年配、年年填」。

目前現金殖利率名列前茅的13檔中,以國巨13.02%、南亞科11.90%、潤隆11.61%、中連貨11.16%、亞昕10.15%以及佳穎的10.04%最耀眼。而配發現金股利大於5元的則有68家,其中,又有17檔躍升10元現金股利俱樂部。

價值成長兼具股》相對低點買進,填息穩操勝券

成長股三大必要條件包括:產業景氣仍在擴張,企業具壟斷或寡占地位,財務體質佳;具體而言,近三至五年,股東權益報酬率(ROE)平均在五%、甚至一○%以上,公司每年穩健配息、配息率至少四成,但不要超過七成,因超過七成代表公司成長性受限。此外,自有現金流量須為正,且年年獲利穩健或持續成長。

產業寡占龍頭股》受景氣影響小、長久需求不變

中保、統一超、日友(兩岸從事醫療廢棄物回收)、德麥(台灣最大烘焙原料供應商)、崑鼎(廢棄物處理廠),各在自己的產業扮演寡占龍頭,挑企業有寡占地位、市占率排行前二名,產品或服務具長久需求不變、內容簡單易懂的特質,以及議價能力佳、受景氣影響小、可獲利穩定成長者;這類標的最好搭配長期負債占稅後淨利比小於二倍,而且有高於一五%的毛利率與股東權益報酬率。

本益比偏低好股》一次性認列損失,無損長線獲利

中保因復興航空無預警解散、股價被波及而修正,顯然就是「好股票遇到倒楣事」的買進良機。他認為公司一次性的認列損失,無損於長線獲利,應把握機會加碼。

穩健型價值股》建議存股族逢低買進、長線持有

以近五年平均配息計算,買在現金殖利率七%的價位,賣在殖利率五%的價位,若殖利率低於三%則全數清光。他以大華金屬為例,孫慶龍就分析,公司近五年平均配息一.八元,除以七%得出二十五.七元,以此類推,賣點落在三十六元(一.八元除以五%),出清價則是六十元(一.八元除以三%),由此來看,目前股價在二十六.一五元,是接近布局的買點。

「穩健型價值股」,包括新保、花仙子、中信金等,是溫國信認為適合逢低買進的標的。溫國信分析,新保過去十年配息金額不斷增加;而家用產品廠商花仙子,不但近四年、除息後六十日平均報酬率為正,現金殖利率平均也落在六%。他的選股邏輯是,挑現金殖利率五%以上,並符合股價偏低,股價淨值比低於二倍的標的。如果能同時符合自有資本率大於五○%,每年獲利穩定,ROE大於一五%者更佳。

他自訂的進出價格,是以該企業近五年平均配息,作為區間操作的參考,偏低價為近五年平均配息的十六倍,合理價為二十倍,過高價則是三十二倍。若以新保為例,目前股價四十.五元左右,近五年平均配息一.九元,因此合理價就是三十八元(一.九元乘二十倍),過高價就是六十.八元(一.九元乘三十二倍)。

但要注意,通常這類股票每年獲利穩健,股性不比成長股活潑,尤其是在多頭格局、市場普遍追求高報酬時,資金也往往容易流出這類標的,造成短線填息不易,因此對此類股須以長線心態持有。

Ref

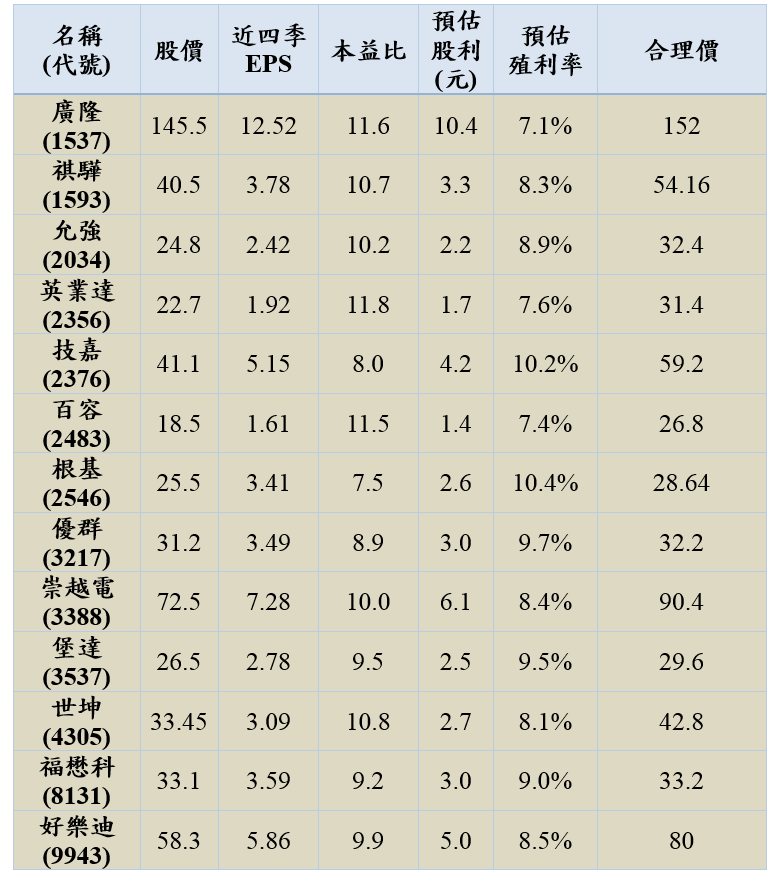

選股策略:

1.去年EPS > 1元:過去賺取足夠的獲利來發放給股東。

2.前三季盈餘較去年成長:盈餘成長有機會帶動股利給越多。

3.近兩年盈餘發放率介於70%~100%之間:公司願意將盈餘分享給股東,但也不可過度發放。

4.本益比 < 12倍:盡量挑選便宜的股票。

5.股價 < 合理價:合理價是過去五年平均現金股利*20倍,小於合理價代表目前為低於平均價值。

6.預估殖利率介於7~15%之間:我們目標是大於7%的高殖利率,但也要避開過於誇張的公司。

*製表日期:2018/12/3

*製表日期:2018/12/3

備註:

1.本益比 = 股價 / 近四季EPS

2.預估股利 = 近四季EPS * 近兩年平均現金股利發放率

3.預估殖利率 = 預估股利 / 股價

4.便宜價 = 近五年平均現金股利 * 16

5.合理價 = 近五年平均現金股利 * 20

選股策略:

1.去年EPS > 1元:過去賺取足夠的獲利來發放給股東。

2.前三季盈餘較去年成長:盈餘成長有機會帶動股利給越多。

3.近兩年盈餘發放率介於70%~100%之間:公司願意將盈餘分享給股東,但也不可過度發放。

4.本益比 < 12倍:盡量挑選便宜的股票。

5.股價 < 合理價:合理價是過去五年平均現金股利*20倍,小於合理價代表目前為低於平均價值。

6.預估殖利率介於7~15%之間:我們目標是大於7%的高殖利率,但也要避開過於誇張的公司。

備註:

1.本益比 = 股價 / 近四季EPS

2.預估股利 = 近四季EPS * 近兩年平均現金股利發放率

3.預估殖利率 = 預估股利 / 股價

4.便宜價 = 近五年平均現金股利 * 16

5.合理價 = 近五年平均現金股利 * 20

沒有留言:

張貼留言