減資方式分三種:

- 庫藏股減資,即公司買回庫藏股,註銷股本

- 直接註銷股本,常用來打消虧損

- 現金減資,直接還給股東現金

跟其他兩種減資方式相比,公司現金減資,代表公司手頭現金太多用不到,或者產業成長空間有限,未來也不必擴大投資,乾脆把現金發還給股東。一般而言,現金減資股通常營業收入穩健,負債比率較低,是定存股的好標的。

因應補充保費 現金減資受青睞

這一年多以來選擇現金減資的理由,並非完全都是基於手頭現金太多的理由,背後的原因,很可能是因應課稅與補充保費。因為現金減資是股東把投資的錢拿回來,不是現金股利,所以也沒有課稅和補充保費的問題,因此讓公司採取「以現金減資代替現金股利」。

公司名

|

停止買賣日

|

恢復買賣日

|

每股退還股款(元)

|

達新(1315)

|

10/17

|

10/31

|

1

|

南染(1410)

|

10/6

|

10/20

|

2

|

精英(2331)

|

10/7

|

10/20

|

2.44

|

智寶(2375)

|

10/31

|

11/14

|

3

|

鉅祥(2476)

|

10/8

|

10/20

|

2.63

|

華晶科(3059)

|

10/15

|

10/24

|

3

|

敦南(5305)

|

10/2

|

10/16

|

2.99

|

資料來源:證交所 近期退回股款的減資上市個股

如果不考慮其他可抵扣稅率等因素,不論是對一般投資人還是大股東而言,參與現金減資比拿現金股利好,因為以一般投資人中產階級來說,領現金股利要繳所得稅,以一年所得淨額100多萬的所得稅大概是20%,參與現金減資不必繳納所得稅,補充保費又省下2%,相較之下,「說不定還可以多省20%以上!」但無論是哪一種減資,手上的股票總市值(股數 × 股價)都不會改變,難道減資頂多賺到稅金、賺不到價差嗎?

照理來說,的確是這樣,不過實際的狀況,投資人卻有可能稅金、價差兩頭賺。投資市場之中,有一種理論是「訊號發射假說」,它的意思是,由於公司管理階層和投資人之間存在資訊不對稱,所以當公司管理階層實施買回庫藏股,透露的訊息是公司股價遭到低估,這將吸引投資人跟著買進。

EPS、股東權益增加 吸引買盤

現金減資一樣是一種「訊號發射」。現金減資後的股票,一定會出現3種現象:第一,股價瞬間衝高。減資後的股價計算方式是,減資前的股價減去每股減資退回的股款,除以(減資後的資本額除以減資前的資本額),用這個公式一算,減資後的股價必定較高。

舉例來說,某家公司減資前股價100元,每股退還1元,減資前股本10億元,減資後股本9億元。把公式套進去,減資後股價就變成﹝ (100-1) / (9/10)﹞=110元!雖然實質上,手上的股票價值沒有改變,但只看股價,卻是大漲,有助於吸引部分買盤進場。

其次,現金減資直接帶來的影響是股本縮小,換言之,EPS在帳面上看起來一定跟著大增。舉例來說,曾在2002年、2006年兩度現金減資的晶華飯店,第二次現金減資股本從21.56億元減至6億元,用減資後的股本計算,EPS隨即從4.5元拉高至16.1元。

雖然這是減資後的效果,但帳面上的EPS大幅提升,對於股價的提振作用非同小可。以晶華約20倍的本益比計算,股價擁有300多元的實力,所以當晶華一宣布現金減資,立刻引起股民追捧,股價漲停鎖死多日,造成股價實質的上揚。

現金減資另外一項附帶的效果,就是財務指標會呈現好轉,尤其ROE(股東權益報酬率,淨利除以股東權益)的提升。ROE不只是許多投資人最常用到的選股指標,也是股神巴菲特的指標之一。當ROE上揚,代表股東的報酬提高,連帶股價也有上漲的機會。

無論是從股價、EPS或ROE等財務指標,現金減資對於公司、投資人都深具魅力。尤其是股權集中的公司,由於主要股東都是公司經營階層,他們也是現金減資後的最大受益者,只要公司營運穩定、沒有大幅增產的計畫,大多樂意採取現金減資。

宣布現金減資後 有股價甜蜜期

不過,投資人也必須慎選參與現金減資的時機。通常,從公司宣布辦理現金減資,到真正執行這段期間,是股價的甜蜜期,會有很大一波漲幅,投資人可適時介入;但反而執行現金減資之後,股價再漲有限,投資人此時應選擇暫時避開。

舉例來說,晶華2006年8月在宣布現金減資之後,股價從80元開始,先是連漲3根漲停板,雖然隨後拉回,不過到真正執行現金減資這段期間,股價已經破百元,漲幅約3成。但現金減資後,股價反而大幅拉回,直到2007年景氣回升,才再創下700元的歷史高點。

|

| 晶華第二次減資,起漲、拉回,再創高! |

|

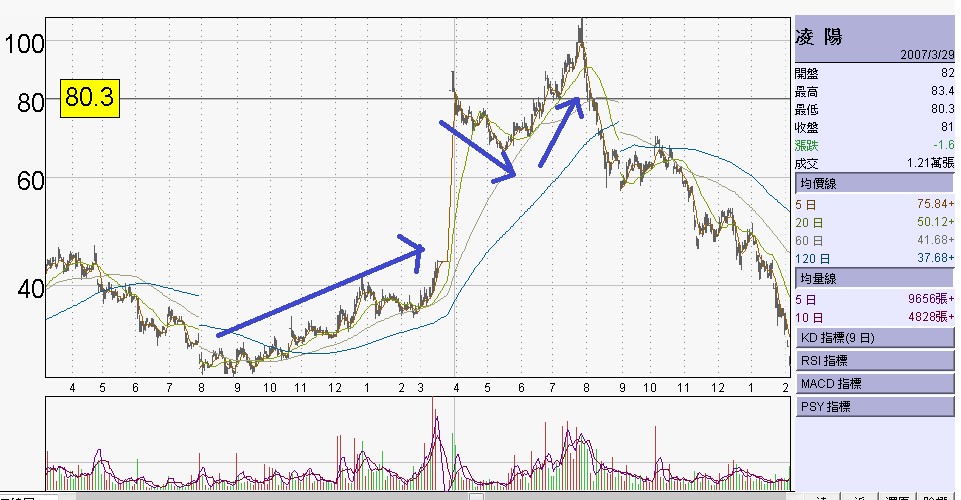

| 凌陽減資後,展現凌厲攻勢 |

過去一年多以來,上市櫃公司掀起了減資潮,例如遠見、聯陽、三洋電、奇力新等多家公司,都減資達一到三成。其實,公司瘋減資,或許是你賺錢的好時機!

來源網址

沒有留言:

張貼留言