它曾是遊戲大廠,現在遊戲賣不出去,93% 的營收都變成這個!

歐買尬(3687)為老牌遊戲公司,

於 2011 年初掛牌,

在 2011 年 5 月一度創下短短一個月內由 140 元暴漲至 289 元的驚人紀錄,

但隨後手遊市場興起,

以課金為主的玩家族群大規模的從 PC 端轉移至手機端,

而台廠在這波用戶大遷徙中幾乎無一倖免,

歐買尬(3687)也跟著步上前遊戲股王網龍(3083)的後塵,

走下神壇,到了 2018 年 10 月,股價只剩下 20 元左右,

早已被市場所遺忘,然而近期該公司卻突然從 25 元大漲到 38 元,

且 1 – 9 月營收居然年增 37%,

在沒聽說該公司有任何指標性新作品的情況下,

看的筆者是一頭霧水,加上筆者對台灣的遊戲股一向沒有太多好感,

這波基本面帶動的大漲也就讓筆者看的匪夷所思,

決定研究一下歐買尬(3687)這家公司營收爆發的秘密。

營收從 2018Q4 開始增加

觀察歐買尬(3687)的月營收,

可以注意到該公司的月營收從 2018 年 10 月開始,

已連續 12 個月皆呈現雙位數增長,

這在表現持續低迷的線上遊戲產業來說,

實屬異常,筆者第一時間直覺認定,

這些增加的營收其實與遊戲無關,

當然這只是推測,必須調閱歐買尬(3687)的財報來確認。

下圖:歐買尬(3687)營收已連續 12 個月雙位數年增率。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

營收增加與第三方支付有關

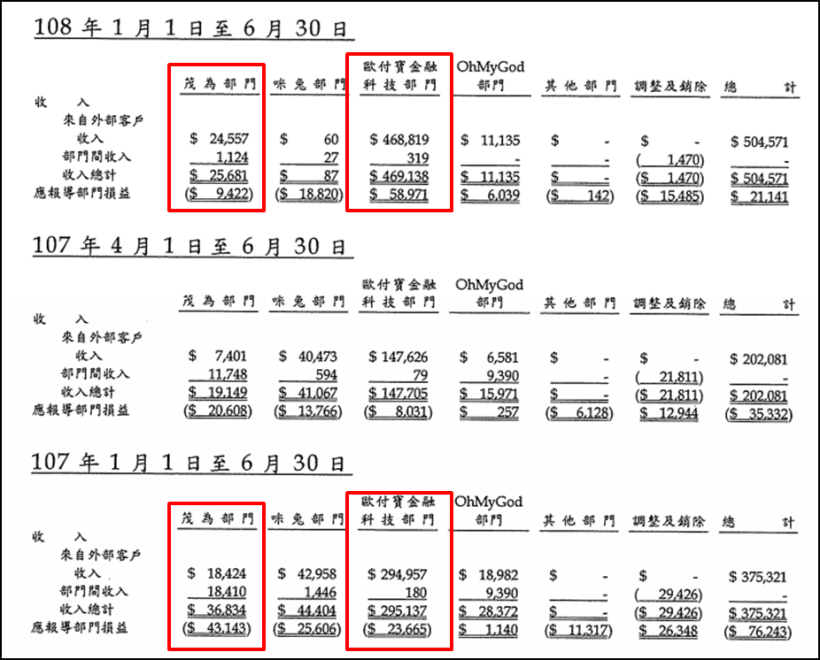

翻閱歐買尬(3687) 2019Q2財報,

在財報第 45 – 46 頁有揭露部門資訊,

主要貢獻營收來源的有兩大部門,

第一個是茂為部門,即公司的遊戲部門,

第二個則是歐付寶金融支付部門,

主要是經營第三方支付,

而在營收的變化上面,

遊戲部門營收從 3,683 萬下降至 2,568 萬,

第三方支付部門則從 2.95 億上升至 4.69 億,

這下真相大白了,該公司營收爆發確實與遊戲無關,

而是公司的第三方支付業務開花結果,

然而此時又產生一個問題,

為何在第三方支付業務爆發的情境下,

該公司 2019 年上半年卻還是虧損狀態?

下圖:財報揭露歐買尬(3687)的遊戲部門仍舊不見起色,

但第三方支付部門卻呈現營收、獲利雙爆發。

(圖片來源 : 歐買尬 108Q2季報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

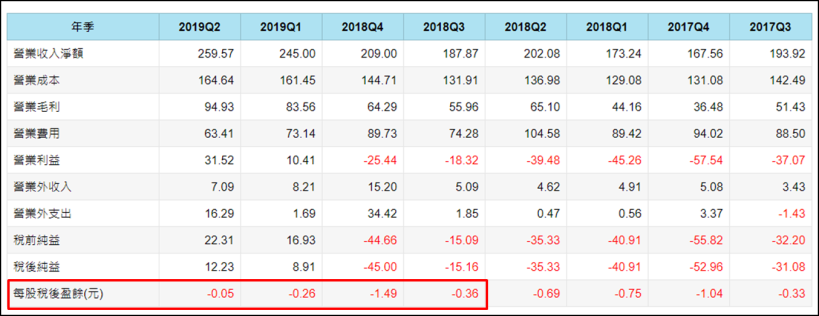

下圖:財報顯示第三方支付部門上半年就賺了 5,897 萬,

歐買尬(3687)的上半年稅後淨利卻還是虧損狀態

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

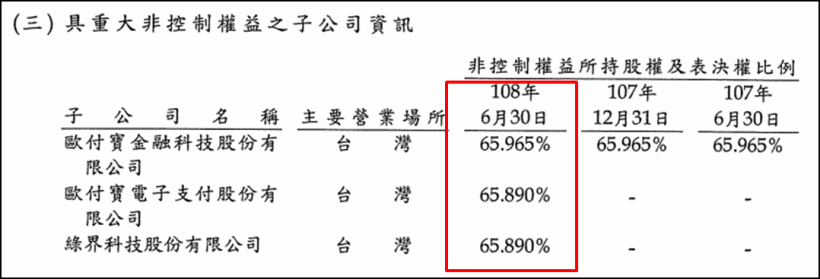

第三方支付業務並非百分之百持有

雖然公司的第三方支付業務目前十分掙錢,

但公司並非百分之百持有第三方支付業務,

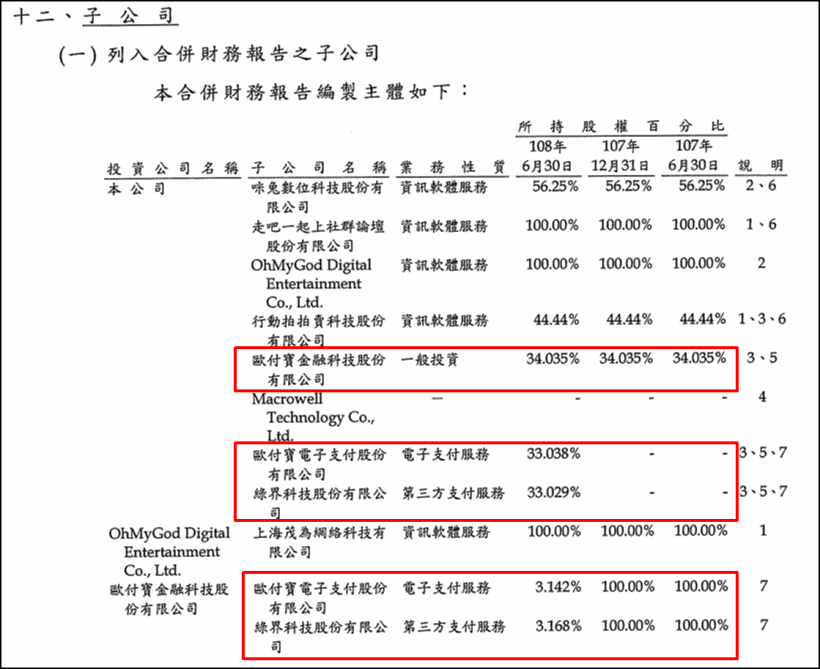

根據歐買尬(3687) 2019Q2 財報第 19 頁以及第 20 頁,

歐買尬(3687)第三方支付業務主要由兩家子公司構成,

分別是「歐付寶金融科技」及「綠界科技 Ecpay」,

然而根據財報,歐買尬(3687)僅分別持有這兩家公司

34.035% 以及 34.11% 的股權,

一般來說兩種條件下公司要編制合併報表

1.控股公司持有被控股公司 50% 以上股份

2.控股公司掌控被控股公司董事會一半以上席次

歐買尬(3687)對這兩家子公司符合第二種條件,

但這也就導致歐買尬(3687)的合併財報雖然可以認列他們的營收,

但在計算淨利時必須把不屬於歐買尬(3687)可認列的 65% 扣除掉。

下圖:歐買尬(3687)並非百分之百持有旗下第三方支付業務

(圖片來源 : 歐買尬 108Q2季報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:兩家第三方支付子公司有高達 65% 的淨利需要扣除

(圖片來源 : 歐買尬 108Q2季報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

子公司即將上興櫃

既然子公司這麼賺錢,

第三方支付又是一個正在高速成長的產業,

那麼為何不直接購買子公司呢?

很遺憾的,目前兩家子公司都尚未公開發行,

然而筆者前往櫃買中心查詢公開發行資訊,

注意到子公司綠界科技 Ecpay 已於 10/1 公開發行,

相信再過幾個月就可以看到子公司綠界科技上興櫃,

到時候就是一個比母公司歐買尬(3687)更純的第三方支付概念股,

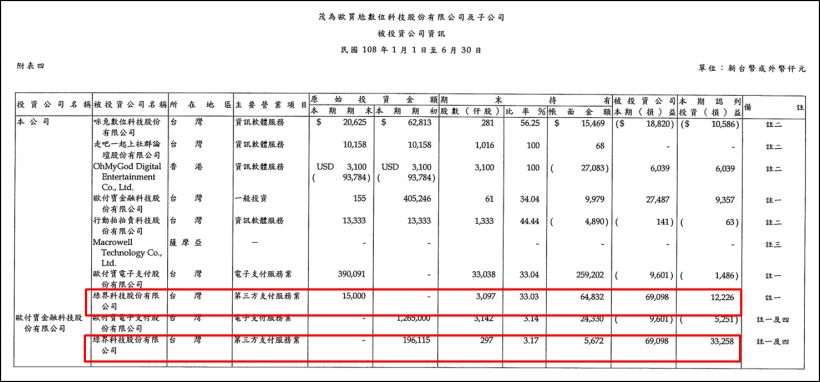

透過歐買尬(3687) 2019Q2 財報的附表四,

可得知綠界科技上半年稅後淨利已達 6,900 萬,

配合公開發行申請的 1.28 億的股本計算,

2019H1 EPS 為 5.39 元,

光是上半年獲利就已達半個股本。

下圖:根據櫃買中心網站,綠界科技已於 9/11 提出公開發行申請,

並於 10/1 生效,預計很快就會上興櫃。

(圖片來源 : 櫃買中心網站)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:根據歐買尬(3687) 2019Q2 季報附表四,

綠界科技在 2019 上半年獲利為 6,900 萬元。

(圖片來源 : 櫃買中心網站)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

第三方支付比起先前的遊戲產業,

很明顯是一個更好的商業模式,

它不需要不斷的投入成本及人力來優化內容,

以此來增加客戶黏著度,

只要使用綠界科技支付系統的人數越來越多,

自然會形成所謂「飛輪效應」,

即一開始讓飛輪運轉需要耗費龐大的能量

(第三方支付平台剛開始看不出營收),

但轉速達到某個速度點,整個齒輪就會開始飛速轉動,

不再需要投入大量的資源

(費用不變的條件下,營收開始滾雪球式增加)。

然而從財報上大致上可以瞭解到母公司面臨的問題,

第三方支付雖然已成為公司的核心成長業務,

甚至占合併報表營收比重達 93%,

但公司卻只能夠認列 35% 左右的獲利,

對於虧損的營遊戲部門,

公司卻必須百分之百認列其損失,

甚至出現了遊戲部門的營業費用占集團整體費用一半以上,

營收卻只佔合併報表整體 7% 的弔詭現象,

這也導致了公司雖然近期在股價上表現優異,

但在財報上卻依舊難以轉盈,

公司現階段轉盈最快的方式,

就是將營收已經比營業費用還低的遊戲部門裁撤掉,

直接轉型成控股公司,

並依靠認列第三方支付子公司的獲利作為主要營利來源,

然而依照目前情況來看,公司並無此意願。

最後,現階段即將上興櫃的子公司

從財報上來看,其吸引力遠大於母公司歐買尬(3687),

畢竟母公司還在損益兩平之間掙扎,

子公司綠界科技 Ecpay 卻已經有半年賺一個股本的實力,

然而子公司若上興櫃後本益比過於高昂(比如高達二三十倍),

那麼對於想投資台灣第三方支付平台的投資人還說,

這個族群也就只能在旁邊當個吃瓜觀眾了。

沒有留言:

張貼留言