Vix 的由來,是芝加哥選擇權交易所在 1993 年,為衡量市場波動所編製的指數。剛開始是追蹤標普 100 選擇權,並透過公式去計算出 30 天內,股市參與者在市場上的波動率;如今則改為追蹤標普 500 選擇權、算出波動大小,並以 Vix 指數來呈現市場波動幅度。Vix 計算的公式很複雜,今天先不贅述,有興趣了解可以看這篇文章。

|

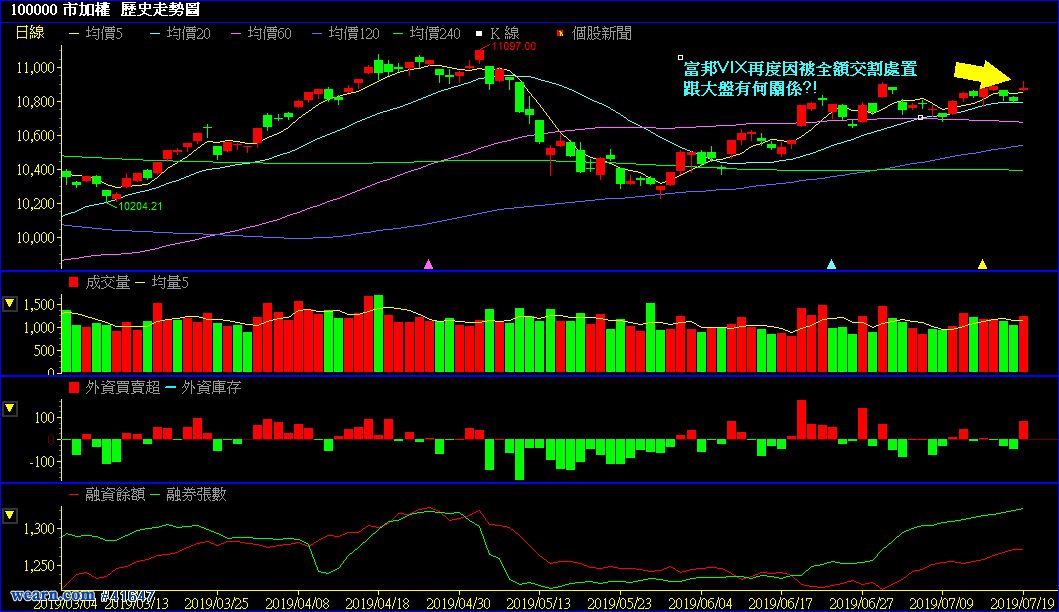

| 20190719 加權指數日K |

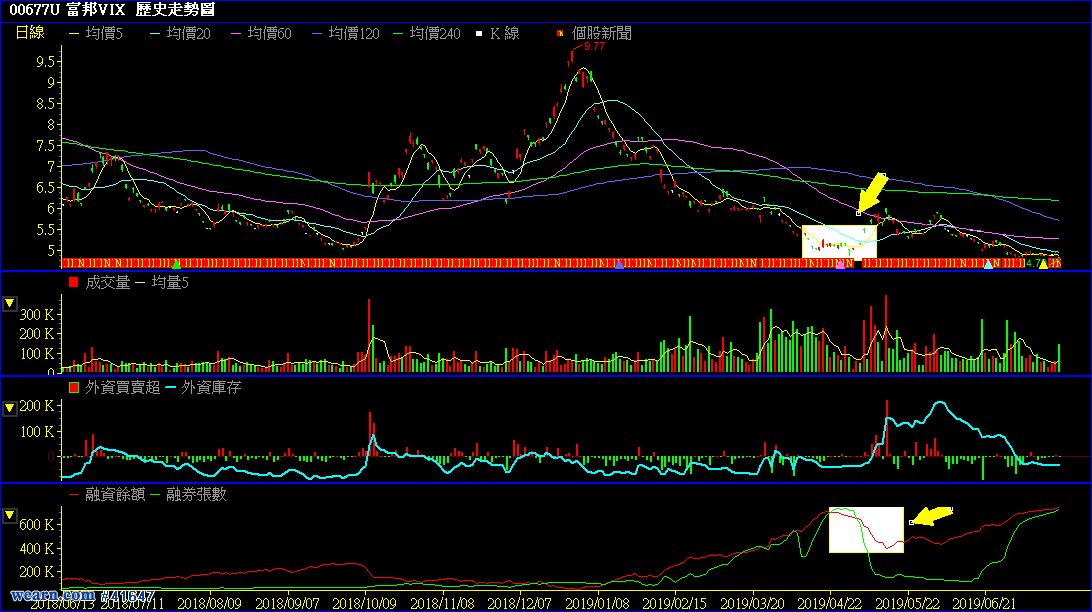

富邦VIX(追蹤波動率期貨指數的指數股票型期貨信託基金,無漲跌幅限制)是透過買賣期貨的方式來追蹤美國的VIX指數(對應的標的是美股標普500 (S&P 500),美股下跌造成投資人恐慌,VIX指數就上漲;不過美股上漲,VIX指數就下跌。),因每日進行轉倉調整持有部位,所以會產生高額的轉倉費用。被全額交割這件事情的現象,會因商品的特性,而表達出市場投資人特定的思考方向,從而可以了解認知到目前市場的狀況。

00677富邦VIX7月22日開始全額交割並不是第一次,其實在4月底~5月初就已經有過,上次全額交割也是因為市價與淨值間溢價過高,通常會造成這樣的現象也是因為部分投資人漲高後避險情緒所造成。

本次會形成這樣的狀況,也可同步從融券餘額亦可看出,一周間融券從67.8萬張增加至近72.3萬張。

本次會形成這樣的狀況,也可同步從融券餘額亦可看出,一周間融券從67.8萬張增加至近72.3萬張。

上次今年4月底很巧合的富邦VIX被全額交割之後,很巧合的加權指數從高檔進行了一波700點修正

而跟富邦VIX直接相關的美股道瓊或是S&P500指數看得更明顯

道瓊 :26600-->24800

S&P500 :2950->2750

道瓊 :26600-->24800

S&P500 :2950->2750

有個東西要搞清楚其實富邦VIX是追蹤美股S&P指數的相關商品,而VIX本身其實就是衡量波動度的東西!!!

所以沒辦法套用在台股加上S&P指數的特性,大波動很都是面臨到大波段多頭尾端轉折時才會明顯反應,也因此不是很適合過度頻繁追價的一種商品。

所以沒辦法套用在台股加上S&P指數的特性,大波動很都是面臨到大波段多頭尾端轉折時才會明顯反應,也因此不是很適合過度頻繁追價的一種商品。

但台股的波段下挫通常都多半會被美股大修正所帶動,不過這類大修正並不是經常且常態性出現。也因此這類商品只有特定時期可以操作!!

所以這類商品並不是很建議積極性的當作標的,擇時酌量操作或當成市況觀察工具倒是相對合適的方式。

所以這類商品並不是很建議積極性的當作標的,擇時酌量操作或當成市況觀察工具倒是相對合適的方式。

這個觀察重點在於上次台股伴隨美股出現明顯波段回檔現象,因此這次再次出現跟美股相關VIX商品被全額交割的狀況時,請各位閱讀的網友們要開始注意美股可能出現回調的風險 暫時避免高持股。

沒有留言:

張貼留言